Le coût en vies humaines de la crise du coronavirus que l’on traverse est considérable. Mais cette pandémie a également profondément impacté l’économie, et la France n’est pas épargnée. Dès lors, se pose de plus en plus la question de savoir qui paiera cette crise, une fois que la vie aura repris son cours. Si on ne possède pas de Palantír et que s’hasarder à des prévisions en ce qui concerne la situation actuelle, en plein cœur de celle-ci, s’avère un exercice périlleux, en mobilisant à la fois le prisme de l’histoire en se basant sur les cas précédents de pandémie, et celui de l’économie en s’appuyant sur des théories bien établies, on vous propose néanmoins quelques éléments de réponse.

Quels enseignements tirer des pandémies précédentes ?

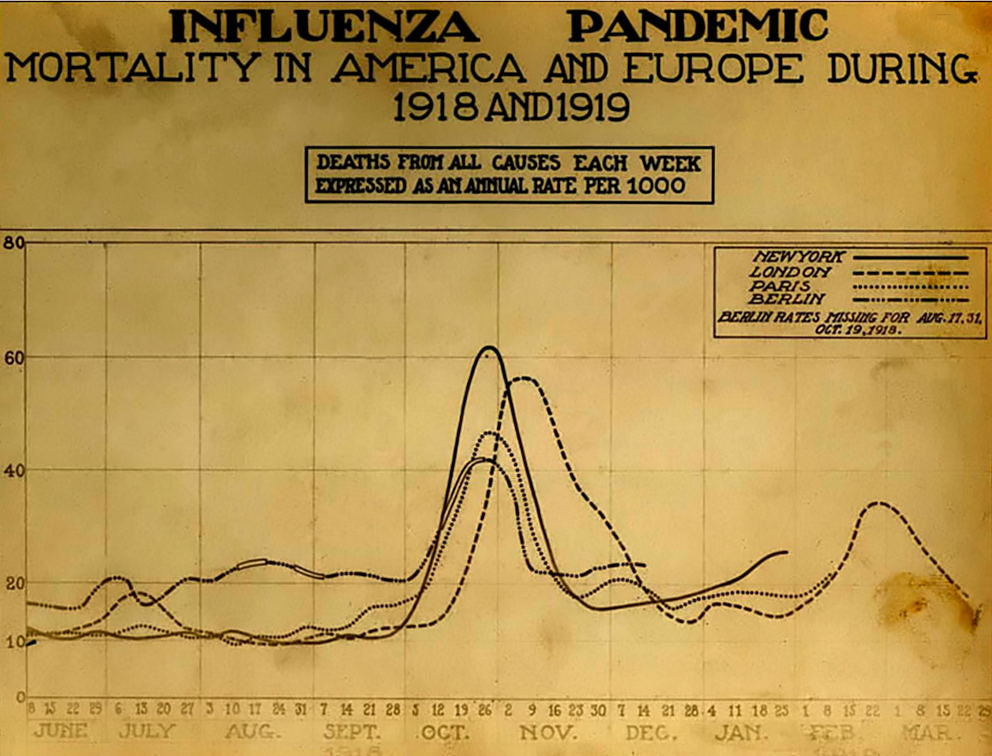

Un discours tenace voudrait que les politiques de confinement généralisées, parce qu’elles mettent à mal l’économie, soient un remède pire que le mal en question. C’est un argument qui a été fermement défendu lors des manifestations anti-quarantaine récentes, notamment aux États-Unis ou encore en Allemagne. Or, si l’on se base sur les enseignements de pandémies précédentes, comme la grippe espagnole de 1918, il semblerait que ce soit le contraire.

Tout d’abord, les effets négatifs sur l’économie alors liés à la mise en place de mesures de quarantaine n’ont duré que très peu de temps. Qui plus est, ce sont les villes qui sont intervenues le plus vite et le plus agressivement en mettant en place des mesures de distanciation sociale, d’isolement, de quarantaine et d’hygiène publique, qui ont connu une amélioration de leur situation économique dès 1919. Et à l’inverse, les villes n’ayant pas suffisamment pris au sérieux la situation en levant trop tôt les restrictions sanitaires ont connu un deuxième pic d’infection, prolongeant durablement le marasme économique dans lequel elles se trouvaient.

Aussi l’histoire semble-t-elle valider la décision prise par la plupart des États de prendre des mesures sanitaires (plus ou moins) fortes face au Covid plutôt que de l’ignorer sous prétexte de ne pas vouloir sacrifier l’économie. Mais qu’en est-il des mesures décidées actuellement pour tenter de relancer celle-ci ?

Le Covid-19 en tant que crise économique

Comme en 2008, la crise due au Covid-19 est partie d’un événement en apparence anodin à l’échelle planétaire. En 2008, l’élément déclencheur a été l’emballement puis de l’effondrement du cours des subprimes, actif financier qui ne représentait alors que moins d’un douzième de marché hypothécaire américain en 2008. En 2020, c’est la consommation d’animaux sauvages vendus sur le marché aux fruits de mer de Wuhan qui s’est montrée a priori fautive en amorçant une contamination puis la propagation du virus qui touche actuellement la planète.

Le virus en lui-même a alors frappé de plein fouet l’offre mondial. Alors que le nombre d’infections et de décès s’est mis à augmenter de manière exponentielle, beaucoup d’entreprises ont commencé à tourner au ralenti, du fait d’effectifs réduits car placés en quarantaine. La production mondiale s’est alors mise à chuter. La mise en place de mesures de confinement généralisé pour ralentir la progression du virus a alors complètement paralysé certaines branches de la production, tout en contribuant à un effondrement de la consommation. Cette baisse a entraîné une baisse de profits pour les entreprises qui se sont retrouvées d’autant plus en difficulté. Celles-ci ont alors dû licencier une partie de leur main d’œuvre et diminuer leurs investissements, entraînant un cercle vicieux pénalisant simultanément l’offre et la demande et accentuant la récession.

Le bilan est sombre : la production est en berne, le chômage augmente, le pouvoir d’achat diminue, l’investissement chute, avec tous les drames humains que cela peut provoquer alors que beaucoup de gens se retrouvent en situation précaire.

Mais ce n’est pas une fatalité. Ces conséquences sont le lot de la plupart des crises qui touchent nos économies depuis l’avènement du système capitaliste. Et l’histoire nous a appris comment y faire face. Depuis la crise de 1929, il est communément admis que dans de telles situations, les États doivent tenter de limiter les dégâts en soutenant leur économie. Cela passe par des mesures de relances, à la fois budgétaires et monétaires.

Les modalités des politiques de relance

En cas de crise, il est donc préconisé d’injecter de l’argent dans le système, que ce soit via le levier budgétaire et/ou via le levier monétaire.

La relance monétaire

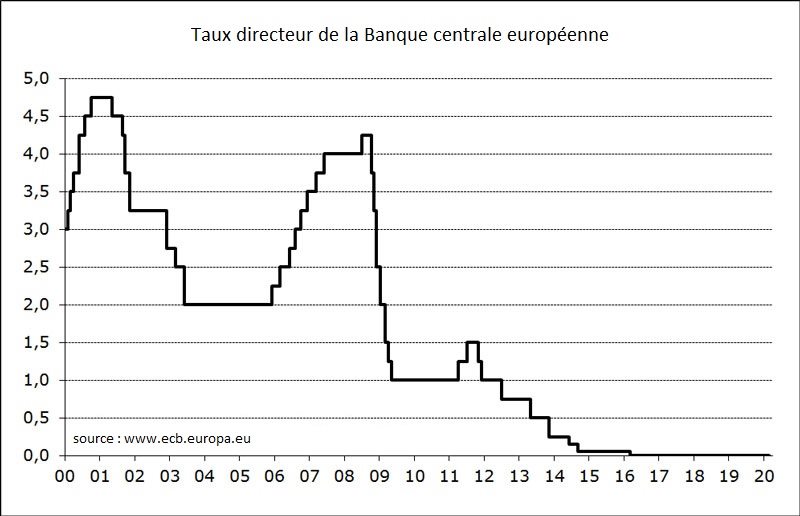

La relance monétaire est une prérogative des banques centrales. Lorsque l’économie tourne au ralenti, celles-ci peuvent favoriser la création de monnaie. En premier lieu, elles peuvent abaisser ce qu’on appelle leur taux directeur. Il s’agit du taux auquel les banques commerciales – ton classique Crédit Mutuel ou Agricole – peuvent se financer auprès de la banque centrale. Résultat : lorsqu’un responsable de société ou un consommateur se présente à une banque, il devrait pouvoir bénéficier de taux plus bas à l’emprunt. À l’échelle du pays, cela permet aux entreprises de continuer à tourner et aux ménages de continuer à consommer.

En second lieu, les banques centrales peuvent également pratiquer ce que l’on appelle du quantitative easing. Derrière ce nom anglais barbare se cache le fait de racheter – principalement à des banques – des titres de dette, c’est-à-dire un engagement d’un emprunteur et d’un prêteur, ce dernier mettant des fonds à la disposition du premier, contre rémunération. En d’autres mots, si tu demandes de l’argent pour un croc de ton kebab, tu barbotes dans le quantitative easing. Résultat : non seulement le responsable de société ou le consommateur se présentant à une banque pourra bénéficier de taux bas, mais il aura également plus de chances d’obtenir un prêt, les banques disposant de plus d’argent.

Les risques encourus

Toutefois, la relance monétaire est associée à plusieurs risques. Tout d’abord, rien ne garantit les effets escomptés sur la consommation et l’investissement. On compte sur le bon vouloir des banques pour prêter plus aux individus et aux entreprises, mais elles n’y sont pas obligées. Si elles n’ont pas confiance en l’avenir, elles peuvent même décider d’aller à l’encontre de la politique monétaire de la Banque centrale en remontant leurs propres taux. C’est ce qu’on observe actuellement. Réciproquement, ce n’est pas parce que les conditions d’obtention d’un crédit sont plus simples que tu vas forcément te jeter sur l’occasion, surtout si les perspectives d’avenir sont incertaines comme c’est le cas aujourd’hui.

Un deuxième risque vient du fait que l’argent ainsi généré peut alimenter un type très spécifique de consommation ou d’investissement favorisant le développement de bulles, immobilières par exemple. Dans ce cas, la relance monétaire favorise une population ciblée (les propriétaires) et en pénalise une autre (les locataires).

Troisièmement, si la Banque centrale injecte trop d’argent dans le système, celui-ci risque de perdre de sa valeur. On appelle cela l’inflation. Au lieu que cet afflux de monnaie ait un impact positif sur le budget des consommateurs et des entreprises, celui-ci entraîne une hausse des prix, ce qui annule les effets positifs escomptés. On parle d’hyperinflation si la hausse des prix s’emballe de manière exponentielle. Un tel scénario aurait des conséquences désastreuses dans notre quotidien en rognant sur notre pouvoir d’achat. Face à ce risque, on observe un déplacement des investissements vers des valeurs jugées plus sûres et plus stables, comme la pierre. Toutefois, c’est un scénario qui semble assez improbable. La Banque centrale européenne surveille l’évolution des prix et a pour mandat de ne surtout pas les laisser trop augmenter. Elle peut stopper la création de monnaie à tout moment.

Ainsi, selon les conditions en vigueur, une relance monétaire peut se faire aux frais des ménages ou de certains groupes d’intérêts comme les locataires ou les épargnants.

La relance budgétaire

La relance budgétaire, elle, est la prérogative du gouvernement. Lorsque l’économie tourne au ralenti, celui-ci peut la soutenir en boostant l’offre et/ou la demande. Il peut diminuer les prélèvements qui pèsent sur les entreprises. Celles-ci pouvant produire à moindre coût, on s’attend à ce qu’elles baissent leurs prix, entraînant une augmentation indirecte du pouvoir d’achat des ménages et donc des quantités vendues. L’État peut également subventionner la demande privée en mettant en place des primes à destination des ménages, en réduisant la quantité d’impôts qu’ils doivent payer ou en augmentant les minimas sociaux. Il peut également passer lui-même des commandes auprès d’entreprises. Mais ce type de relance est lui aussi associé à différents risques.

Les risques encourus

En effet, à force de s’endetter, l’État concerné se retrouve en situation de défaut de paiement comme cela a pu arriver en Argentine cette année ou en Grèce à de multiples reprises suite à la crise de 2008. Pour éviter une telle situation sans pour autant se priver d’un outil essentiel en cas de crise, certains États décident de monétiser leur dette. Cela signifie que leur banque centrale rachète leur dette émise, soit directement, soit sur le marché secondaire auprès d’investisseurs en possession de cette dette (très souvent, des banques). Cela permet de contrôler dans une certaine mesure l’évolution de la dette. Toutefois, le risque le plus souvent associé à la monétisation est que celle-ci peut induire une reprise de l’inflation.

L’opération de rachat permet en théorie aux banques de prêter d’autant plus d’argent aux ménages et aux entreprises. Mais il leur appartient de décider si elles souhaitent ou non le faire, et la période d’incertitude dans laquelle nous sommes n’est pas propice à un tel endettement. On pourrait donc s’attendre à ce qu’une monétisation, au moins partielle de la dette, ne pose pas de problème du point de vue de l’inflation.

Le cas français

Maintenant que ces politiques sont expliquées, intéressons-nous véritablement au cas de la France qui se retrouve à un croisement des chemins entre ses propres mesures de relance et celles qui viendront de l’Union européenne.

Les mesures franco-françaises

Notre pays est touché par la crise économique au même titre que le reste du monde. La décroissance annoncée au premier trimestre 2020 était déjà de 6%. L’impact sur le PIB annuel est évalué à -10% alors que la chute de l’activité dans le secteur du commerce de détails et de gros est à -9%. À la fin mai, plus d’un million d’entreprises ont eu recours au dispositif de chômage partiel. Fin 2020, le taux de chômage risque de s’élever à plus de 10%.

L’essentiel des mesures mises en place jusqu’à maintenant a surtout visé à limiter les dégâts. Durant son allocution du 16 mars 2020, Emmanuel Macron prévoit un mécanisme massif de chômage partiel afin de faire face à la baisse d’activité causée par la pandémie. Les impôts et cotisations sont également suspendus en mars 2020 pour les entreprises afin d’éviter que celles-ci ne fassent faillites. S’ajoutent à ces mesures la création d’un fonds de solidarité pour les petites entreprises ainsi que l’accélération des procédures de médiation de crédits pour les entreprises en difficulté. Le gouvernement a également annoncé une prime de mille euros aux salariés mobilisés en première ligne face à l’épidémie ainsi qu’une garantie de l’État de 300 milliards d’euros pour les prêts bancaires des entreprises (PGE). Sur ces 300 milliards, 85 ont déjà été versés à plus du 460 000 entreprises, dont 93% de TPE, les établissements les plus touchés par la crise. Ceci représente une somme considérable. Mais on peut adresser quelques critiques au dispositif :

- Le montant du coût : le taux proposé est fixé au minimum à 2%. Pour de petites entreprises, dans un contexte de conjoncture économique incertaine, un tel taux peut conduire à des défauts de paiement

- La variabilité du coût selon le profil de risque : le taux proposé est en partie flexible. Il est fixé à 2% lors de la première année pour tous les emprunteurs. Mais si le prêt est prolongé, alors le taux est ensuite réévalué pour prendre en compte le profil de risque de l’emprunteur. En fin de compte, les entreprises les plus en difficulté sont pénalisées alors que ce sont elles qui ont le plus besoin de ce dispositif

Ces interventions publiques ont coûté beaucoup d’argent à l’Etat. En avril 2020, le déficit de l’ensemble des administrations publiques françaises est aujourd’hui estimé à 7,6% du PIB et notre dette publique a bondi à près de 121%. Mais il semblerait que cela ait payé, puisque ces mesures auraient permis d’amortir les deux tiers du choc.

Le « soutien » des institutions européennes

Vous n’êtes pas sans savoir que la France est dans l’Union européenne. Une appartenance, doublée à celle au sein de la Zone Euro, qui possède une double conséquence. En premier lieu, tout plan de relance budgétaire ambitieux nécessite une coordination avec nos voisins. Ensuite, nous ne pouvons pas décider nous-mêmes de comment orienter notre politique monétaire puisque son mandat a été confié à la Banque centrale européenne, qui se veut indépendante des États membres de la Zone Euro.

L’échec des « Coronabonds »

La France tente depuis le début de l’épidémie d’organiser un plan de relance à l’échelle de l’Union européenne. Habituellement, lorsqu’un État membre s’endette, il le fait à un taux donné, reflétant son risque de défaut de paiement. Dès lors pour des États comme l’Italie ou la Grèce, dont les finances publiques déjà dans le rouge vont être encore davantage dégradées en raison des dépenses liées au Covid-19, le taux d’intérêt risque donc d’augmenter. Ces pays pourraient alors se trouver dans l’impossibilité de s’endetter, et donc de pratiquer une relance budgétaire.

Pour éviter que les taux auxquels des pays empruntent ne s’envolent, la France et d’autres États européens ont alors défendu l’idée d’émettre des obligations à taux unique, les « Coronabonds ». Mais cela a suscité l’opposition de pays comme l’Allemagne, l’Autriche, les Pays-Bas ou encore la Finlande qui ne souhaitent pas s’engager pour financer la dette de pays qu’ils considèrent comme plus « dispendieux ». Cette idée a donc fini par être rejetée.

L’hypothétique et flou plan de relance européen

C’est l’option d’un plan de relance européen qui a finalement été retenue, bien que ses contours restent encore aujourd’hui flous. Après 540 milliards d’euros mobilisés en urgence par l’Eurogroupe, la présidente de la Commission européenne, Ursula Von der Leyen, a présenté un projet de budget à hauteur de 750 milliards d’euros (dont 500 milliards d’aides non remboursables et 250 milliards de prêts). Celui-ci se décompose de la façon suivante :

- 60 milliards pour le fonds « Recovery and Resilience Facility » qui accordera des aides et des prêts destinés à encourager les investissements et les réformes

- 55 milliards pour les fonds de cohésions destinés aux pays membres les plus pauvres

- 31 milliards pour un instrument qui prendra des participations au capital d’entreprises qui sont en temps normal viables mais qu’on ne devrait pas laisser faire faillites de par leur importance clé

- 15 milliards pour un fonds destiné à améliorer l’autosuffisance de l’UE dans des domaines stratégiques

- 9,4 milliards pour des programmes de santé

- 15 milliards pour le développement rural

- 32,5 milliards pour le fonds pour une transition verte qui aidera les pays qui dépendent de combustibles fossiles à réduire leurs émissions en carbone

Mais les États membres doivent encore approuver la proposition et reste la question de la source du financement des 750 milliards. La Commission envisage de trouver de nouvelles recettes, en mettant par exemple en place une taxe sur les activités numériques ciblant les GAFA, ou encore une taxe carbone aux frontières extérieures de l’UE.

Côté Banque centrale européenne enfin, 3000 milliards de liquidité ont été fournis aux banques et 750 milliards d’euros de titres de dette ont été rachetés sur le marché secondaire. Ces mesures de politique monétaire ont pour effet de maintenir des taux d’intérêt bas, une inflation basse et des liquidités abondantes, favorisant ainsi un endettement public à moindre coût.

Alors qui paiera le coronavirus ? Tout le monde. Les morts, les malades, les travailleurs en première ligne, les États, les banques centrales, les ménages, les entreprises, les riches, les pauvres… Un tel événement ne préserve personne. Il s’agit de limiter le plus possible le bilan humain en prenant les mesures sanitaires qui s’imposent et en mettant en place des politiques économiques permettant de protéger les plus démunis, tout en cherchant à éviter un effondrement du système qui aurait des conséquences désastreuses pour l’ensemble de la population. Nous n’en sommes toutefois qu’au début des plans de relance et le virus circule toujours. Difficile donc de dresser un bilan précis de la situation. Mais une chose est sûre : si le coût à payer est aussi bien inévitable que considérable et touchera tout le monde, nous devrions en tirer les leçons qui s’imposent afin de ne plus avoir à faire face à de telles situations. Nous ne pourrons pas toujours nous réfugier derrière des politiques de relance pour réparer nos erreurs.

Élise Kremer

Pour aller plus loin

- Correia, Sergio, Stephan Luck, and Emil Verner (2020). « Pandemics depress the economy, public health interventions do not: Evidence from the 1918 flu. »

- Garrett, Thomas A. « Economic effects of the 1918 influenza pandemic. » (2007).

- Markel, H., Lipman, H. B., Navarro, J. A., Sloan, A., Michalsen, J. R., Stern, A. M., & Cetron, M. S. (2007). Nonpharmaceutical interventions implemented by US cities during the 1918-1919 influenza pandemic. Jama, 298(6), 644-654.